炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

|从技术和专利视角看TWS耳机电池行业

来源 中信证券

文|宋韶灵 徐涛 胡叶倩雯 联系人:董雨翀

TWS耳机行业进入高速成长阶段,带动扣式电池需求提升。本文从专利和技术视角,探讨TWS耳机电池行业格局和发展趋势,推荐具备技术积累、知识产权储备、同时积极布局扣式电池产能的,进入大客户供应体系的全球消费锂电池Pack龙头。

▍TWS耳机电池产品形态路线如何?

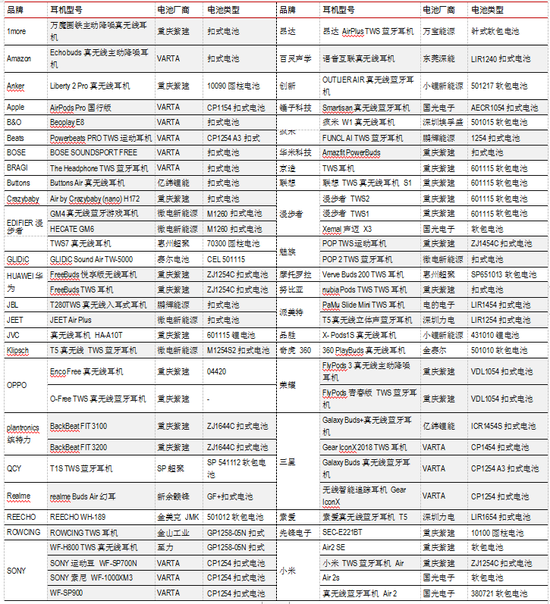

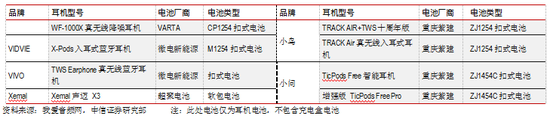

扣式电池是主流趋势,占据高端市场。TWS耳机电池主要分为扣式和软包两种,扣式电池体积小,适应TWS耳机的组装需求;且容量大,以苹果Airpods产品为例,Airpods二代针状软包电池容量为0.093Wh,而Airpods Pro耳机装配的1154扣式电池容量约达0.19Wh。目前苹果最新产品Airpods Pro,B&O的Beoplay E8,三星的GalaxyBuds和Gear IconX,索尼的WF系列,华为的FreeBuds等中高端TWS耳机产品都采用扣式电池作为耳机电池,其电池价值量15-20元/只。相对低价的耳机品牌则倾向于选择产量充足,价格较低的软包电池。

▍TWS耳机扣式电池供应商有哪些?

VARTA是扣式电池先行者,国内企业加速追赶。德国VARTA是全球最早从事TWS耳机扣式电池的供应商,对苹果、三星等头部企业供货,估计2019年出货约4,000万只。随着下游需求爆发,VARTA供应紧张,国内厂商积极布局扣式电池市场,鹏辉能源、紫建电子、2019年出货估计分别约为1,000万只/3,000万只/1,000万只,已经逐步进入三星、JBL、华为、小米等高端客户配套。

产能方面,自主电池企业在积极扩产,例如:鹏辉能源预计2020年中将扣电产能提升至6000万只/年;紫建电子已启动上市计划,加速布局TWS耳机电池市场;亿纬锂能公告拟投资12亿元用于年产2亿只TWS耳机电池扩产。

▍TWS耳机扣式电池供应商知识产权布局情况如何?

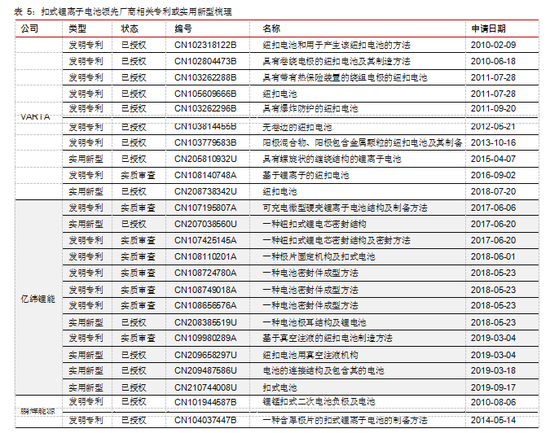

TWS耳机电池行业的专利壁垒高,作为先行者的VARTA率先布局了多篇核心专利,在电极卷绕技术、封装结构等方面构筑了专利壁垒。国内电池供应商积极研发,在电极组装技术、电池结构设计等方面,建立了自主的核心技术,并形成了相应的知识产权。例如,1)鹏辉能源和亿纬锂能从电池封装、外壳结构和极片制造方式上与瓦尔塔专利形成差异化;2)以紫建电子为代表的叠片路线厂商与瓦尔塔采用不同的路线。综上,扣式电池行业的新进入者将面临较高的知识产权壁垒。

▍如何看卷绕与叠片两种电极组装路线?

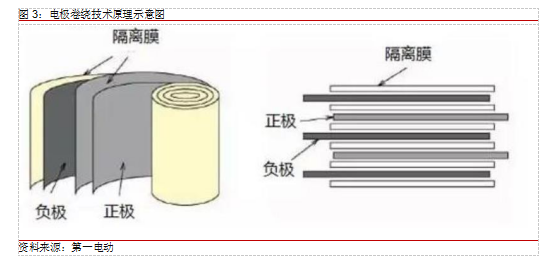

TWS耳机电池制作工艺精密,技术壁垒高,高良品率实现难度大,电极组装技术(分为卷绕和叠片)就是关键环节之一。VARTA、亿纬锂能、鹏辉能源主要采用卷绕技术,紫建电子采用叠片技术。叠片电池极片与电池侧面存在约1.0mm空隙,导致径向空间利用率较卷绕结构低15%。随着叠片技术改进,在堆积厚度上提升,其空间利用率进一步提高。例如,对于1254型号电芯,卷绕电池极片与壳体正负极存在空隙,极片宽度仅可至约4.0mm,而叠片电池电芯堆积厚度可达4.8mm以上,叠片技术通过厚度方向拓展进而弥补宽度方向利用率。

▍风险因素:

TWS耳机销量增长不及预期,各公司产能释放不及预期,行业竞争加剧导致产品价格下降。

▍投资建议:

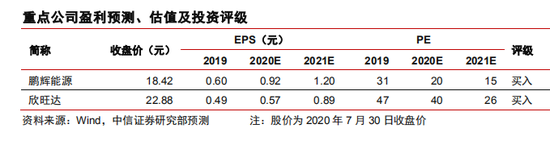

TWS耳机行业进入高速成长阶段,带动扣式电池需求提升。本文从专利和技术视角,探讨TWS耳机电池行业格局和发展趋势,推荐具备技术积累、知识产权储备、同时积极布局扣式电池产能的鹏辉能源,进入大客户供应体系的全球消费锂电池Pack龙头欣旺达,建议关注亿纬锂能。

TWS 耳机电池行业趋势与格局如何?

扣式电池为主流趋势,优势企业产能建设加速

TWS 耳机电池主要分为软包和扣式两种。目前 TWS 耳机电池可以分为扣式电池和软包电池两大类,其中扣式电池又分为卷绕和叠片两种,软包电池在能量密度和形状规则性等方面都弱于扣式电池。目前扣式卷绕电池主要厂商有:鹏辉能源、亿纬锂能、瓦尔塔; 扣式叠片电池厂商有:紫建电子;软包电池厂商:紫建电子、LG 化学、赣锋电子等。

扣式电池容量、形状更优,预计未来成为市场主流。扣式电池电池容量较针式电池高,以苹果 Airpods 产品为例,Airpods 二代耳机(装配针状软包电池)电池容量为 0.093Wh, 而 Airpods PRO 耳机(装配 1154 扣式电池)电池容量约为 0.19Wh,因此在增加降噪等功能后,Airpods PRO 耳机续航仍不落后于前两代产品。此外,在佩戴体验上,由于针式电池形状限制,导致 Airpods 一代与二代存在“长尾”,佩戴效果较差。在更换扣式电池之后, 耳机整体长度变小,佩戴美观度提升明显。

中高端市场扣式电池主导,低端趋向软包电池。目前苹果(Airpods PRO),B&O(Beoplay E8),三星(GalaxyBuds、Gear IconX),索尼(WF 系列),华为(FreeBuds)等主导的中高端 TWS 耳机市场主要采用扣式电池作为耳机电池,单只价值量 15-20 元不等。而一些价格相对较低的国产品牌耳机则倾向于选择产量充足,价格较低的软包电池。从市场上热销的 TWS 耳机电池配套关系来看,目前我国 TWS 扣式电池市场主要竞争者有VARTA、重庆紫建、鹏辉能源、亿纬锂能等。

VARTA 是扣电先行者,国内企业加速追赶

(一)VARTA 行业积累已久,国内企业纷纷布局。

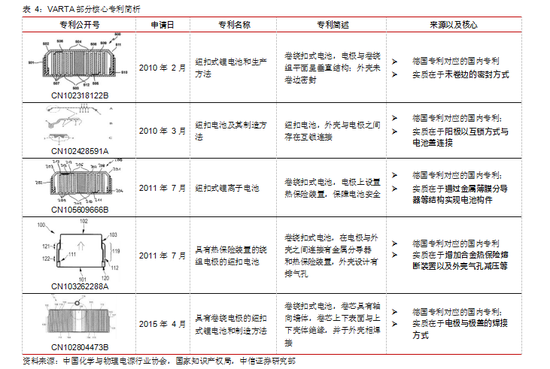

VARTA 是行业先行者:德国 Varta 公司是欧洲著名的蓄电池生产商,1887 年其前身Büsche & Müller in Hagen 创立于德国汉诺威市,至今在电池领域已积累上百年发展历史。2009 年,Varta 开始研发扣式锂离子电池产品,自 2010 年开始申请了大量相关专利,目前供应苹果、三星、JBL、Bose、SONY 等国际一线大牌产品。

国内企业纷纷布局:鹏辉能源于 2013 年推出用于手机、平板电脑的高能量密度二次锂离子电池产品,并于 2014 年申请了扣式锂离子电池相关专利,目前主要供应 JBL、疯米等;重庆紫建拥有约 15 年锂离子电池行业经验,从 2014 年开始研发扣式锂离子电池,采用独创的叠片式技术路线,供应华为、小米、等;亿纬锂能 2013 年开始研发扣式锂离子电池,目前已经进入了三星 TWS 耳机电池供应链。

(二)国内厂商扩产加速,未来产业有望转移向国内。

从配套客户来看,德国 VARTA 凭借相关领域的技术先发优势,对苹果、三星等头部客户供货,但是国内厂商已经开始积极突破相关市场。目前国内紫建电子、亿纬锂能、鹏辉能源等头部企业已经开始配套三星、JBL、华为、小米等国内外高端客户。

从产能来看,目前全球扣电企业都加积极扩产,鹏辉能源预计 2020 年中将扣电产能提升至 6000 万只/年(+100%);亿纬锂能拟投资 12 亿元用于年产 2 亿只 TWS 耳机电池扩产,预计产能将于 2022 年之前投放;紫建电子 2019 年出货约 3000 万只,居国内第一, 预计将于 2020 年启动上市计划,加速布局 TWS 耳机电池市场。

TWS 耳机用扣式电池专利壁垒解析

VARTA 专利提前布局,国内企业积极应对

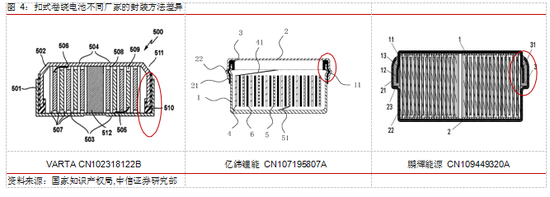

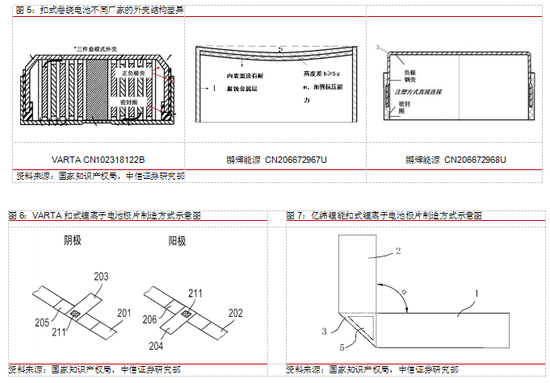

VARTA 是扣式电池技术领先者,在知识产权方面提前布局。VARTA 围绕扣式卷绕电池在全球范围内申请了众多专利,专利实质主要涉及:(1)壳体封装:未卷边的密封方式。(2)外壳结构:外壳包括上下极盖及密封圈,为三组件直筒扣式电池。(3)结构件连接:VARTA 电池采用阳极与极盖凹槽互锁及极片留白区通过物理热压或焊接方式与极盖直接相连。(4)安全组件:电池外加热保险装置形成过温保护。

电极装配方式本身并不构成专利障碍。电极装配主要有卷绕和叠片两种方式。电池卷绕工艺是指将电池正极、负极和隔离膜以卷绕的方式组合成形,从而尽可能增大反应面积。德国 VARTA 在早期将卷绕技术成功运用在扣式锂离子电池中,实现了技术的领先。但卷绕技术本身已有几十年的历史,在各类圆柱形、方形锂离子电池生产中广泛应用,属于公示技术,而不构成专利障碍。

结构设计组合是技术核心,国内企业已实现突破。从专利角度观察,扣式电池技术核心在于将卷绕/叠片电芯制作工艺、极片和极盖连接方式与电池结构设计进行合理组合,从而实现优良的电池性能以及较好的安全性等。国内企业主要针对上述方面规避专利侵权, 通过自主研发在具体结构设计上形成独自的专利体系。目前鹏辉能源、亿纬锂能和紫建电子都有相应的扣式锂离子电池结构设计相关专利,具体如下表:

国内主要厂商如何应对 VARTA 专利壁垒?

(一)从电池结构组合上进行差异化设计

扣式卷绕电池可从封装方式、外壳结构和极片制造等绕开专利障碍:国内鹏辉能源和亿纬锂能都采用和 VARTA 相同的卷绕路线,主要从三个方面绕开专利封锁。(1)电池封装:VARTA 电池采用传统封装方式,亿纬锂能采用多包边依次连接的方式,鹏辉能源在电池下盖上下段之间设置平台,并进行注塑使下盖与密封圈一体化。(2)外壳结构:鹏辉能源采用具有凹陷结构的正极壳防止电池鼓起变形,负极壳采用两件套配置,区别于 VARTA 的三件套形式。(3)极片制造方式上:亿纬锂能采用留白折边的工艺,区别于 VARTA 的焊接工艺。

(二)叠片路线与 VARTA 差异化明显

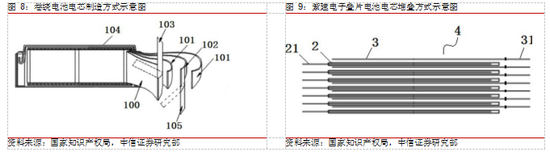

叠片电池与卷绕电池电芯路线不同。以紫建电子为代表的叠片路线将正负极片与隔膜依次堆叠,与卷绕路线电芯制造方式具有明显不同。叠片电池的每片正负极片均连有极耳,而卷绕电池仅在两端连接极耳。此外,紫建电子正负极片采用了单层活性层涂覆的技术, 节约生产资源,同时可降低工作环境污染。

(三)国内厂家产品性能已处于国际领先水平

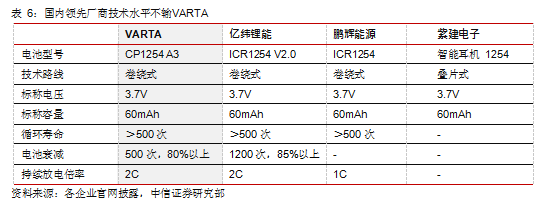

国内厂家扣式锂离子电池性能直追 VARTA。目前国内鹏辉能源、亿纬锂能和紫建电子都已有批量生产的 1254 型号电池产品。从主要性能参数上来看国内厂商与全球领先的VARTA 在 1254 电池产品上已经基本接近,标称容量可达到或接近 60mAh 水平。

如何看卷绕与叠片两种电极组装路线?

两种路线未来有望共享行业成长

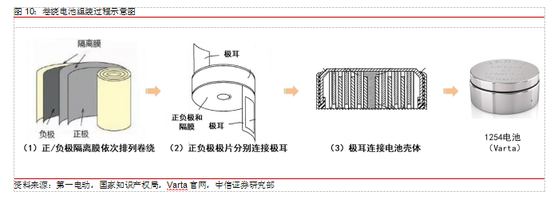

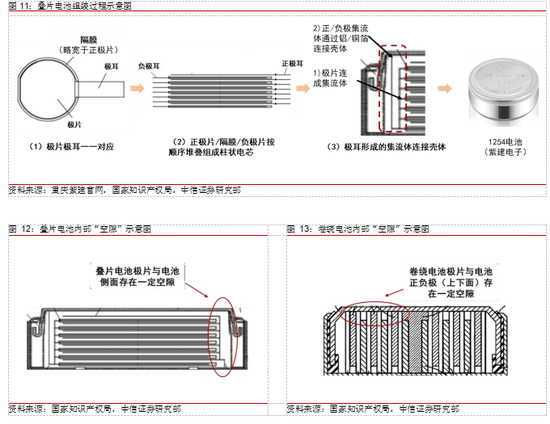

电池容量主要取决于空间利用率。扣式锂电池负极片和隔膜需略宽于正极片,以实现较好的包覆,保证电池正常工作。以 Varta 电池为例,其正极片/负极片/隔膜宽度分别为4.0/4.5/6.0mm,正极片窄于其他二者的部分即出现空隙。从生产过程来看:(1)卷绕电池是将具一定长度的极片和隔膜依次排列并卷绕,两端连接极耳,再将极耳连接壳体进行封装;(2)叠片电池则将正负极极片和隔膜顺序堆叠成柱状电芯,每个极片均连有极耳,正/负极耳连接为正/负集流体,分别通过铝/铜箔连接壳体。由此,卷绕电池内部空隙主要存在于上下端,而叠片电池内部空隙主要存在于侧面。

叠片空间利用率无明显劣势,未来有望与卷绕电池共享行业增长。叠片电池极片与隔膜依次堆叠后,正极片外侧空出约 1.0mm,导致径向空间利用率约较卷绕结构低 15%,这也是叠片电池被一些观念认为空间利用率低的主要原因;然而卷绕电芯正负极与壳体间同样存在空隙,相较下叠片电池堆积厚度可以更高,达 4.8mm 以上,同比卷绕电池正极极片的 4.0mm 宽 20%。综合分析下,叠片电池空间利用率对比卷绕电池无明显劣势,未来两种路线电池有望共享行业增长。

风险因素

TWS 耳机销量增长不及预期,各公司产能释放不及预期,行业竞争加剧导致产品价格下降。

投资建议