石作为全球钢铁生产的核心原材料,其基本面变化对整个产业链乃至全球经济都有着重要影响。以下是当下铁矿石市场的基本面分析:

供应状况

当前,全球铁矿石供应主要集中在澳大利亚、巴西等几个主要生产国。澳大利亚四大矿山(必和必拓、力拓、FMG和阿特拉斯)凭借其丰富的矿产资源和高效的开采技术,保持着较高的供应水平。然而,供应端并非一片坦途,极端天气事件、矿区安全事故以及物流运输瓶颈等问题仍可能对短期供应造成波动。此外,一些非主流铁矿石供应商也在努力提升产能,以满足全球日益增长的需求。铁矿发运连续上升,处近年同期高位。其中澳洲发运明显提高,铁矿供给增长出现超预期。当前无论盘面利润还是钢厂点对点利润,均给予钢厂复产空间,同时钢厂自身产量又相对较低,尤其建材产量明显低于同期水平,因此伴随着建材库存持续去化和废钢到货维持低位。

需求端考量

中国作为全球最大的铁矿石消费国,其钢铁行业的需求状况直接影响铁矿石价格走势。当前,中国在“碳达峰、碳中和”目标下,对钢铁行业的产能控制和结构调整力度持续加大,但与此同时,基础设施建设、汽车制造、家电等行业对钢铁产品的需求保持稳定,因此对铁矿石的需求仍具有一定韧性。全球其他地区的经济复苏进程以及对钢铁制品的需求增长,也是影响铁矿石需求端的重要因素。后期钢厂复产将带动铁矿石需求提升。

库存与价格

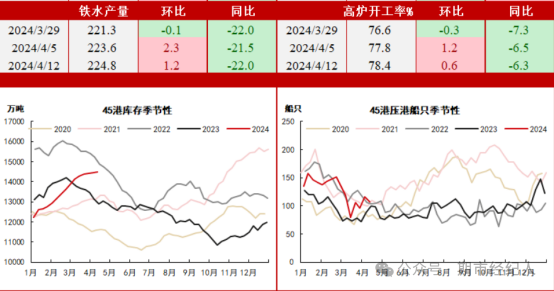

目前,铁矿石港口库存水平在一定程度上反映市场供需状况。当下铁矿石Mysteel统计全国45个港口进口铁矿库存为14487.38,环比增35.11;日均疏港量302.15增10.84。分量方面,澳矿6088.05增83.67,巴西矿5144.41降76.47;贸易矿8814.73增83.25,球团737.45降21.02,精粉1303.22降45.81,块矿1778.94降19.38,粗粉10667.77增121.32。(单位:万吨)。

从数据中可以看出目前铁矿石库存位于高位,船只压港也位于历史高位,主要原因在于目前钢厂的产量属于历史低位导致矿石的库存不断累计,对矿石的价格施加了下行压力。近期,铁矿石价格受到供需基本面以及市场情绪的双重影响,主要是钢厂目前有利润复产的预期较大,所以矿石价格的波动性增大。

政策环境

政策层面,全球范围内对环保和可持续发展的重视,使得铁矿石生产企业的环保投入增加,部分高污染、高能耗的产能面临淘汰。同时,各国政府对原材料价格过快上涨的忧虑也可能触发干预措施,比如中国强化铁矿石价格监控,防范市场炒作等。

后市逻辑

后市的铁矿石价格的运行,我们根据历史趋势和当下的经济环境做了预期,下面给大家做详细的分析。

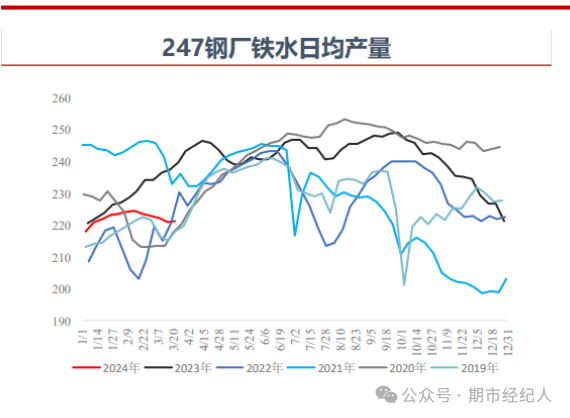

从上面的图表中可以明显看出,目前铁水的产量和高炉的开工率位于近五年以来的低位,这是前期让矿石价格下跌的主要原因。但是从近五年的走势趋势来看,无论在4月份之前铁水产量是有多高或者多低,在五月底六月初的时候,铁水的产量都会趋向一个点汇聚。这就说明在五月底六月初这个时间段,铁水产量会集中爆发,届时就是铁矿石一年中需求的爆发时间段,并且我们研究了铁矿石期货历年价格在五月底六月初这段时间的走势,都是一波上涨行情的转折点,因为据以上的推测和当下经济环境的推测,我们做以下两种预测:

1,在4月中旬到5月中旬之间走势较弱:

因为目前钢厂产量属于历史的低位,对矿石的需求没有复苏,叠加矿石的库存处于高位和目前国外矿山的发运量还在增加,所以预期在这个时间段矿石的价格走势将会受到很大的压力,并且很可能会继续下行,下方期货合约可能会试探600-700附近这个位置。然后在5月中旬附近筑底,一步一步往上上行。

2,因为我们预期在5月中旬以后钢厂的产量将会上升到一定的高度,所以对铁矿石的需求预期也会有炒作作用。如果资金运作的话,在现在这个时间点,也可以提前运作,把行情提前拉涨起来,这就是最近价格上涨的原因之一。所以我们第二种看法就是铁矿石在5月中旬之前以震荡上行的方式,一个台阶一个台阶逐步上行。(不排除先把价格拉起来诱惑一波多单,然后在下的可能性)

综上所述

不论是以哪一种方式运行,最终的爆发点会在5月底和6月初这个时间段。前期的文章我们看到840这个位置,近期高点在845.5,我们的观点目前也已经实现了,本次的文章以逻辑的为主,不给大家分享短线的具体点位,需要短线的具体策略可以联系我们。我们会随着行情的波动随时给大家分享策略分析,感谢大家的支持。

我们的预期仅供参考,具体问题具体对待,时刻关注基本面和市场的变化,随时改变思路。